Pensionen im Jahresabschluss 2020

Rechnungslegung

Köln, 30. November 2020

Die Bewertung der Pensionsverpflichtungen für die Steuer- und Handelsbilanz sowie gegebenenfalls auch nach IFRS/US-GAAP gehört grundsätzlich zu den Routinetätigkeiten im Jahresabschluss. Wir fassen für Sie zusammen, welche Besonderheiten und Neuerungen zum 31.12.2020 zu beachten sind.

I. Bewertung

HGB: 10-Jahres-Durchschnittszins sinkt auf 2,31 %, 7-Jahres-Durchschnittszins auf 1,61 %

Der Rechnungszins zum 31.12.2020 beträgt für eine angenommene Restlaufzeit von 15 Jahren voraussichtlich

- 2,31 % nach 2,71 % im Vorjahr (10-Jahresdurchschnitt) bzw.

- 1,61 % nach 1,96 % im Vorjahr (7-Jahresdurchschnitt), was zu einem deutlichen Anstieg der Pensionsrückstellung führen wird (Stand 30.9.2020).

IFRS/US-GAAP: Rechnungszins ggü. Vorjahr weiter gesunken

Zum 30.9.2020 lag der Zins nach internationalen Rechnungslegungsgrundsätzen (IFRS/US-GAAP) für Mischbestände bei 0,85 % und damit ca. 0,20 Prozentpunkte unter dem Niveau zum 31.12.2019. Dementsprechend dürfte sich - sollten sich die Verhältnisse bis zum Jahresende nicht grundlegend ändern - der Verpflichtungsumfang (DBO) nochmals erhöhen. Diese Belastung ist nach IAS 19 zum 31.12.2020 erfolgsneutral im Eigenkapital als other comprehensive income (OCI) zu erfassen.

WICHTIGER HINWEIS: Für die Stichtage ab 30.6.2020 wird ein durch Präzisierung der Datenbasis verbessertes Schätzverfahren zur Ermittlung des Rechnungszinses verwendet. Der Effekt der Änderung der Schätzung ist zu quantifizieren und ggf. im Anhang des Abschlusses anzugeben, zu dem die Änderung erfolgt. Trotz diesen geringen administrativen Mehraufwandes empfehlen wir ausdrücklich den Umstieg auf das geänderte Schätzverfahren, da hierdurch die Marktverhältnisse noch besser abgebildet werden („best estimate“).

Soll dennoch kein Wechsel erfolgen, beträgt der nach dem bisherigen Schätzverfahren ermittelte Rechnungszins zum 30.9.2020 für den Mischbestand 0,50 %.

Langfristiger Rententrend trotz schwacher Inflation weiterhin zwischen 1,5 % und 2,0 %

Die Inflation im Euroraum ist auch im Jahr 2020 wieder gesunken.; im Schnitt ergibt sich eine Null-Inflation. Die EZB hat ihr angepeiltes Zielniveau von knapp unter 2 % jedoch erneut bestätigt und setzt ihre Steuerungsinstrumente entsprechend ein.

Aufgrund ökonomischer Prognosen und am Kapitalmarkt gehandelter Inflationserwartungen halten wir es weiterhin für angemessen, den allgemeinen Rententrend zwischen 1,50 % und 2,00 % anzusetzen.

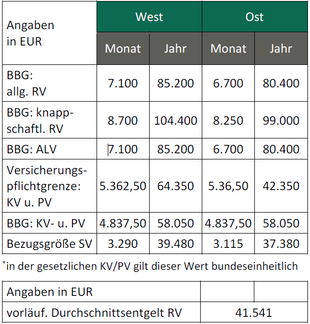

Sozialversicherungsbeiträge für das Jahr 2021

Die Bundesregierung hat am 9.10.2020 die Verordnung über die Sozialversicherungs-Rechengrößen 2021 beschlossen. Hiermit werden die maßgeblichen Rechengrößen der Sozialversicherung gemäß der Einkommensentwicklung im vergangenen Jahr (2019) turnusmäßig angepasst. Die Zustimmung des Bundesrates ist noch nicht erfolgt. Es ist davon auszugehen, dass die Sozialversicherungs-Rechengrößenverordnung 2021 noch in diesem Jahr in Kraft tritt.

Abkürzungen: BBG = Beitragsbemessungsgrenze; RV = Rentenversicherung;

ALV = Arbeitslosenversicherung; KV = Krankenversicherung;

PV = Pflegeversicherung; SV = Sozialversicherung

II. Bilanzierung

Höhe des sofortigen Betriebsausgabenabzugs nach § 4e Abs. 3 EStG

Bei der Auslagerung der erdienten Anwartschaft oder eines Rentenanspruchs aus einer unmittelbaren Pensionszusage auf einen Pensionsfonds ist der Pensionsfondsbeitrag für den Begünstigten nur dann steuerfrei, wenn das übertragende Unternehmen auf der Grundlage eines entsprechenden Antrages im Wirtschaftsjahr der Übertragung den Pensionsfondsbeitrag nur in Höhe der aufgelösten Pensionsrückstellung als Betriebsausgabe geltend macht und den Differenzbetrag zwischen dem Pensionsfondsbeitrag und der aufgelösten Pensionsrückstellung über die zehn darauffolgenden Geschäftsjahre verteilt wird.

Bei aktiven Anwärtern kann nur die bereits erworbene Anwartschaft (sog. Past Service) auf den Pensionsfonds übertragen werden (§ 3 Nr. 66 EStG). Für zukünftige Anwartschaften (sog. Future Service) ist weiterhin eine Rückstellung nach § 6a EStG zu bilden, sofern diese nicht auf einen anderen Versorgungsträger (z.B. Unterstützungskasse) ausgelagert werden. Das Bundesfinanzministerium (BMF) hat mit Schreiben vom 10.7.2015 die Auffassung vertreten, dass nur ein Teil der am letzten Bilanzstichtag vor der Auslagerung gebildeten Pensionsrückstellung als sofortiger Betriebsausgabenabzug angesetzt werden darf.

Zwischenzeitlich hatten sowohl das FG Hessen als auch das FG München der (am Markt seit jeher umstrittenen) Auffassung des BMF widersprochen und die volle aufgelöste Pensionsrückstellung als sofortigen Betriebsausgabenabzug anerkannt. Beide Fälle wurden jedoch im Jahr 2020 vom Bundesfinanzhof höchstrichterlich dahingehend entschieden, dass die Auffassung des BMFSchreibens vom 10.7.2015 vollumfänglich bestätigt wurde.

Aufgrund dieser Entscheidungen müssen (nur) aus diesem Grund ggf. offen gehaltene Steuerbilanzen der Vorjahre nunmehr geschlossen werden.

Mögliche Verfassungswidrigkeit des § 6a EStG-Zinses weiter offen

Wir haben Sie bereits mit dem HEUBECK INFORMIERT vom 23.10.2018 über die Vorlage des FG Köln an das Bundesverfassungsgericht zur Frage der Verfassungsmäßigkeit des Zinssatzes nach § 6a EStG informiert.

Hierzu haben sich in 2020 keine weiteren Entwicklungen ergeben. Da der Ausgang des Verfahrens somit weiterhin offen ist, besteht unseres Erachtens für den Jahresabschluss 2020 kein unmittelbarer Handlungsbedarf.

Bitte sprechen Sie Ihren Kundenbetreuer an, wenn Sie zu den vorgenannten oder weiteren Themen Fragen haben. Wir sind Ihnen gerne behilflich.