Pensionen im Jahresabschluss 2023

Rechnungslegung

Köln, 19. Oktober 2023

Die Bewertung der Pensionsverpflichtungen für die Steuer- und Handelsbilanz sowie gegebenenfalls auch nach IFRS/US-GAAP gehört grundsätzlich zu den Routinetätigkeiten im Jahresabschluss. Wir fassen für Sie zusammen, welche Besonderheiten und Neuerungen zum 31.12.2023 zu beachten sind.

I. Bewertung

HGB: 10-Jahres-Durchschnittszins und 7-Jahres-Durchschnittszins steigen an

Der Rechnungszins zum 31.12.2023 beträgt für eine angenommene Restlaufzeit von 15 Jahren voraussichtlich

1,83 % im 10-Jahresdurchschnitt (nach 1,78 % im Vorjahr) bzw.

1,75 % im 7-Jahresdurchschnitt (nach 1,44 % im Vorjahr),

was zu einem entlastenden Effekt sowohl bei den Pensionsrückstellungen wie auch bei den Rückstellungen für sonstige Personalverpflichtungen führen wird (Stand 30.9.2023).

IFRS/US-GAAP: Rechnungszins ggü. Vorjahr deutlich gestiegen

Zum 30.09.2023 lag der Zins nach internationalen Rechnungslegungsgrundsätzen (IFRS/US-GAAP) für Mischbestände bei 4,20 % und damit ca. 0,30 Prozentpunkte über dem Niveau zum 31.12.2022. Dementsprechend dürfte sich − sollten sich die Verhältnisse bis zum Jahresende nicht grundlegend ändern − der Verpflichtungsumfang (DBO) c.p. verringern. Diese Entlastung ist nach IAS 19 zum 31.12.2023 erfolgsneutral im Eigenkapital als other comprehensive income (OCI) zu erfassen.

Auswirkungen der Inflation auf Rententrend und Gehaltstrend

Die Inflation in Deutschland liegt im September 2023 bei + 4,50 % (vorläufiger Wert) bei fallender Tendenz. Dabei zeigt sich ein leichter Rückgang der Inflation in 2023, die Kerninflation ist jedoch hartnäckiger als angesichts der historisch einmaligen Anhebungen des Leitzinses durch

die EZB erwartet.

Aus Sicht von HEUBECK ist aufgrund der hohen Duration der Pensionsverpflichtungen nicht nur die kurzfristige Entwicklung, sondern auch die mittel- und langfristige Erwartung entscheidend bei der Festsetzung der Inflationsannahme. Nach den aktuellen Aussagen der Europäischen Zentralbank (EZB) liegt die mittelfristige Erwartung im EURO-Raum derzeit bei etwa 2,20 %; die Zielgröße liegt bei 2,00 %.

Unter Berücksichtigung beider Aspekte halten wir für den Jahresabschluss 2023 einen Rententrend zwischen 1,90 % und 2,40 % für angemessen, wobei die 2,00%-Marke nur bei Anpassungen in mehrjährigem Abstand (z.B. 3-Jahres-Turnus) unterschritten werden sollte.

Zusätzlich kann es angemessen sein, für die kurze Frist (beispielsweise die Jahre 2024 bis 2025) einen erhöhten Rententrend von 3,00 % bis 5,00 % pro Jahr zu berücksichtigen. Gerade bei der Anpassung von laufenden Renten gemäß VPI findet eine Überprüfung der Rentenhöhe nur alle drei Jahre statt, sodass die hohen Inflationsraten der Vergangenheit zum Teil noch nicht auf die aktuellen Rentenhöhen zum Bewertungsstichtag gewirkt haben. Damit wird es zu Nachholeffekten kommen, die durch den Ansatz eines erhöhten Rententrends berücksichtigt werden können. Ein ähnlicher Effekt kann bei Tarifabschlüssen beobachtet werden, hier steigen die Bezüge der Aktiven erst nach einer Tarifeinigung an, die die Inflation der vergangenen Jahre berücksichtigt.

Analog zum Rententrend ist ggf. auch der Ansatz des Gehaltstrends zu überprüfen und anzupassen. Generell entspricht der Gehaltstrend in etwa dem Rententrend zzgl. eines karrierebedingten Aufschlages zwischen 0,50 und 1,00 Prozentpunkten.

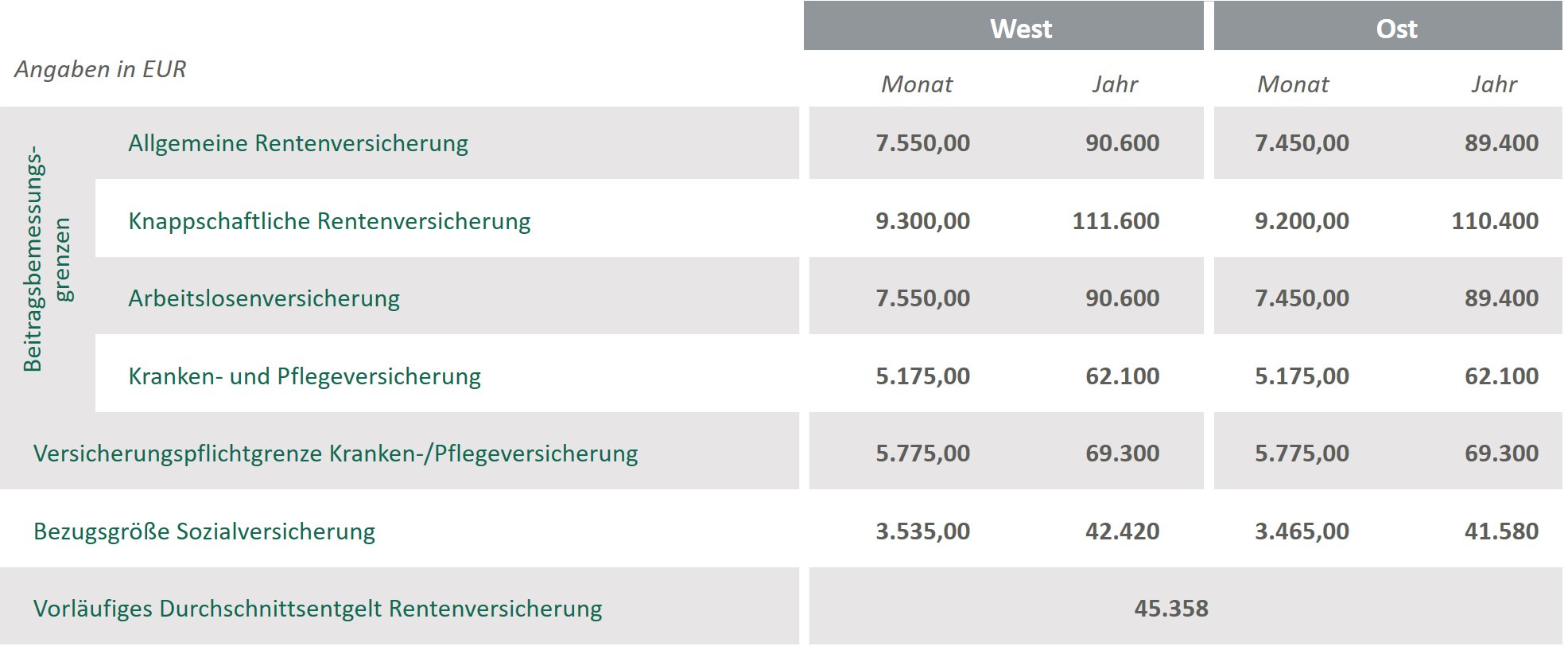

SV-Rechengrößen für das Jahr 2024

Das Bundesministerium für Arbeit und Soziales hat am 11.09.2023 den Referentenentwurf über die Sozialversicherungs-Rechengrößen 2024 vorgelegt. Hiermit werden die maßgeblichen Rechengrößen der Sozialversicherung gemäß der Einkommensentwicklung im vergangenen Jahr (2022) turnusmäßig angepasst. Die Zustimmung des Bundesrates ist noch nicht erfolgt, sie gilt jedoch als Formsache. Es ist davon auszugehen, dass die Sozialversicherungs-Rechengrößenverordnung 2024 noch in diesem Jahr mit den nachfolgenden Werten in Kraft tritt.

II. Bilanzierung

Verfassungswidrigkeit des EStG-Zinses nicht bestätigt

Vor dem Hintergrund der lange vorherrschenden Niedrigzinsphase wurde der steuerlich vorgegebene Rechnungszinsfuß von 6 % für die Bewertung der Pensionsverpflichtungen gem. § 6a EStG immer wieder in Frage gestellt. Bereits im Jahr 2017 kam das FG Köln in einem Vorlagebeschluss zu dem Ergebnis, dass der Rechnungszins verfassungswidrig sei. Es folgte die Vorlage des Finanzgerichts an das Bundesverfassungsgericht, ob hier ein Verstoß gegen den Gleichheitssatz nach Art. 3 Abs. 1 GG vorliege. Im Juli diesen Jahres stellten die Richter in Karlsruhe nun fest, dass die Vorlage des FG Köln unzulässig sei, da sie nicht den Anforderungen an die Darlegung eines Verstoßes gegen Art. 3 Abs. 1 GG genüge. Das Bundesverfassungsgericht musste sich daher in der Sache zwar nicht positionieren, aber eine Änderung des steuerlichen Rechnungszinses durch richterlichen Urteilsspruch ist damit zunächst in weite Ferne gerückt.

Neuer Vorstoß zur Reform des HGB-Rechnungszinses

Im BilMoG ist in 2009 ursprünglich geregelt worden, dass der siebenjährige Durchschnittszinssatz für die Bewertung von Pensionen verwendet werden muss. Erst in 2016 wurde per Gesetzesänderung der zehnjährige Durchschnittszins maßgeblich. Ziel dieser Änderung war es, den Unternehmen im Umfeld damals stetig fallender Zinsen eine gewisse Entlastung zu verschaffen. Aktuell wird erwartet, dass im Sommer 2024 erstmalig der 7-Jahresdurchschnittszins den 10-Jahresdurchschnittszins übertreffen wird, wodurch die Unternehmen bei einer Beibehaltung der aktuellen Regelung stärker belastet würden als vor der Abänderung des Zinsfußes. Aufgrund dieser absehbaren Entwicklung hat das Institut der Wirtschaftsprüfer in Deutschland (IDW) in Abstimmung mit Vertretern des Instituts der Versicherungsmathematischen Sachverständigen für Altersversorgung (IVS) einen Vorstoß zur Reform des HGB-Zinses unternommen. Dieses Konzept sieht vor, die bisherige Methodik der Ermittlung des Zinses anhand der Kapitalrenditen von Unternehmensanleihen fallen zu lassen und sich stattdessen an einem langfristigen risikolosen Zinssatz zu orientieren. Aus Gründen der Praktikabilität soll der durch den Gesetzgeber festzulegende Zins konstant und damit unabhängig von der individuellen Restlaufzeit der Verpflichtungen sein. Empfohlen wird eine Orientierung anhand der von der EIOPA für den Euro-Raum festgelegten „Ultimate Forward Rate“ (UFR). Der einmal festgelegte Zins, so das IDW, soll dann nicht wie bisher monatlich geändert, sondern in größeren Zeitabständen bzw. anlassbezogen überprüft werden. Die erstmalige reguläre Überprüfung solle erst nach fünf Jahren erfolgen. Eine Umsetzung dieses Konzepts würde für 2024 auf einen Zinssatz von 3,30 % hinauslaufen.

Ob der Gesetzgeber in dieser Sache tätig werden wird erscheint zweifelhaft, da aufgrund der steigenden BilMoG-Zinsen das Thema weiter an Dringlichkeit verlieren wird.

Wenn Sie Unterstützung bei diesem Thema benötigen, zögern Sie nicht, sich an Ihren Kundenbetreuer zu wenden.

HEUBECK AG

Gustav-Heinemann-Ufer 72 a

50968 Köln