Pensionen im Jahresabschluss 2025

Köln, 13. Oktober 2025

Die Bewertung der Pensionsverpflichtungen für die Steuer- und Handelsbilanz sowie gegebenenfalls auch nach IFRS/US-GAAP gehört zu den Routinetätigkeiten im Jahresabschluss. Wir fassen für Sie zusammen, welche Besonderheiten und Neuerungen zum 31.12.2025 zu beachten sind.

I. Bewertung

HGB: Deutlicher Zinsanstieg auf über 2,0 %

Der Rechnungszins zum 31.12.2025 beträgt für eine angenommene Restlaufzeit von 15 Jahren voraussichtlich (Stand 30.9.2025)

- 2,06 % im 10-Jahresdurchschnitt (nach 1,90 % zum 31.12.2024) bzw.

- 2,21 % im 7-Jahresdurchschnitt (nach 1,96 % zum 31.12.2024).

Dieser Zinsanstieg führt c. p. zu einer Minderung der Pensionsrückstellungen sowie der Rückstellungen für sonstige Personalverpflichtungen und wirkt sich insoweit entlastend aus.

HGB: Unterschiedsbetrag nach § 253 HGB weiterhin angabepflichtig

Bis Mai letzten Jahres lag der für den handelsrechtlichen Bilanzansatz maßgebliche 10-Jahresdurchschnittszins oberhalb des 7-Jahresdurchschnittszinses. Dies hatte zur Folge, dass die mit dem 10-Jahresdurchschnittszins ermittelte zu passivierende Pensionsrückstellung unterhalb der mit dem 7-Jahresdurchschnittszins ermittelten lag. Der Unterschiedsbetrag unterlag einer Ausschüttungssperre und war im Anhang zur Bilanz anzugeben. Nachdem sich die Zinsverhältnisse und damit auch die Rückstellungsverhältnisse umgekehrt haben, laufen die Regelungen zur Ausschüttungssperre ins Leere. Dennoch ist der Unterschiedsbetrag unverändert angabepflichtig (§ 253 Abs. 6 HGB), so dass die Verpflichtungen auch weiterhin mit dem 7-Jahresdurchschnittszins zu bewerten sind.

HGB: Keine Änderung der Zinskonzeption in Sicht

Das Institut der versicherungsmathematischen Sachverständigen für Altersversorgung (IVS) hat Anfang des Jahres seine Forderungen nach einer grundlegenden Reform der HGB-Zinskonzeption bekräftigt und sich auf der Grundlage volkswirtschaftlicher Überlegungen für einen konstanten Rechnungszins von 3,25 % ausgesprochen. Trotz der positiven Resonanz ist nicht davon auszugehen, dass der Vorschlag in absehbarer Zeit vom Gesetzgeber aufgegriffen wird.

IFRS/US-GAAP: Anstieg auf ein Niveau knapp unterhalb von 4,0 %

Zum 30.09.2025 lag der Zins nach internationalen Rechnungslegungsgrundsätzen (IFRS/US-GAAP) für Mischbestände bei 3,90 % und damit 0,4 Prozentpunkte über dem Niveau zum 31.12.2024. Der Verpflichtungsumfang (DBO) dürfte sich dadurch - sollten die Verhältnisse bis zum Jahresende sich nicht grundlegend ändern - entsprechend verringern. Die damit verbundene bilanzielle Entlastung ist nach IAS 19 erfolgsneutral in der sonstigen Gesamtergebnisrechnung („other comprehensive income“ - OCI) zu erfassen.

Der Zinsanstieg seit 2022 hat sich 2025 etwas verlangsamt und der Zins scheint sich auf ein Niveau knapp unterhalb von 4,0 % einzupendeln. Seit Jahresanfang ist die Zinskurve zudem deutlich steiler geworden, so dass der Zinssatz auch wieder stärker von der Duration des Bestandes abhängt: Rentnerbestände mit kürzeren Restlaufzeiten haben einen deutlich niedrigeren Zinssatz als Anwärterbestände mit langen Restlaufzeiten.

Großen Einfluss auf die Zinsentwicklung hat auch immer der Leitzins der EZB. Bei ihrer letzten Zinsentscheidung im September hat die EZB den maßgeblichen Leitzins bei 2,0 % belassen. Auch bei den verbleibenden beiden Zinsentscheidungen des Jahres im Oktober und Dezember gehen Experten von keiner Anpassung des Leitzinses aus.

Inflation knapp über EZB-Ziel: Auswirkungen auf Rententrend und Gehaltstrend

Bis zur Jahresmitte sank die einjährige Inflation, gemessen an der Entwicklung des Verbraucherpreisindexes für Deutschland (VPI), auf das Niveau des symmetrischen Inflationsziels der EZB in Höhe von 2,0 %, um seitdem wieder anzusteigen. Im September 2025 lag sie bei 2,4 % (vorläufiger Wert). Betrachtet man nur die Kerninflation (also die Preisentwicklung ohne Preise für Energie und Nahrungsmittel), liegt diese mit 2,8 % (vorläufiger Wert) deutlich höher.

Die vom Bundesfinanzministerium beauftragte “Projektgruppe Gemeinschaftsdiagnose” erwartet in ihrem aktuellen Herbstgutachten für das Jahr 2025 derzeit eine Inflation von insgesamt 2,1 %. Für das Jahr 2026 rechnen die Experten mit einem durchschnittlichen Anstieg der Verbraucherpreise von 2,0 % und für 2027 mit einem Anstieg auf 2,3 %.

Vor diesem Hintergrund halten wir für den Jahresabschluss 2025 einen Rententrend zwischen 2,0 % und 2,4 % pro Jahr für angemessen. Das Thema “Anpassungsstau” bei Rentenverpflichtungen, die nur alle drei Jahre angepasst werden, hat sich aufgrund der in letzten beiden Jahren deutlich zurückgegangen Inflation erledigt.

Analog zum Rententrend ist auch der Ansatz des Gehaltstrends zu überprüfen und ggf. anzupassen. Üblicherweise wird der Gehaltstrend in etwa in Höhe des Rententrends zzgl. eines karrierebedingten Aufschlages zwischen 0,50 und 1,00 Prozentpunkten angesetzt.

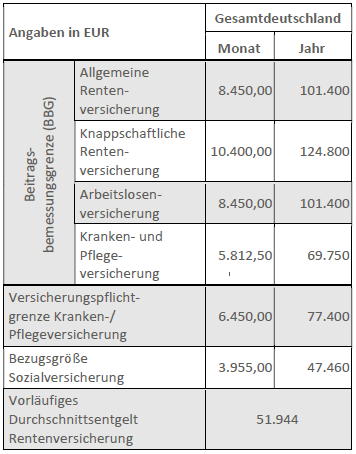

SV-Rechengrößen 2026: starker Anstieg setzt sich fort, die BBG wird sechsstellig

Das Bundeskabinett hat am 08.10.2025 die Sozialversicherungsrechengrößen-Verordnung 2026 beschlossen. Danach werden die maßgeblichen Rechengrößen der Sozialversicherung turnusmäßig wie folgt angepasst:

Nach dem historisch starken Anstieg im letzten Jahr setzt sich die Entwicklung, wenn auch etwas abgeschwächt, wie erwartet fort. Grund dafür ist der starke Lohnzuwachs in Höhe von 5,16 % im für die Ermittlung maßgeblichen Jahr 2024.

Die konkreten Auswirkungen des Anstiegs der SVRechengrößen auf die Pensionsrückstellungen sind abhängig vom jeweiligen Versorgungssystem und den gewählten Trendannahmen. Bei Zusagen mit gespaltener Planformel wirkt sich insbesondere die stark gestiegene BBG in der Regel mindernd auf die erreichbaren Leistungen und damit den Verpflichtungsumfang aus.

II. Bilanzierung

Absenkung der Körperschaftsteuer: Auswirkung auf latente Steuern

Mit dem Gesetz für ein steuerliches Investitionsprogramm zur Stärkung des Wirtschaftsstandorts Deutschland (Bundesgesetzblatt vom 14.07.2025) wird der Körperschaftsteuersatz beginnend ab dem Jahr 2028 schrittweise von 15 % auf 10 % abgesenkt. Ab dem Jahr 2032 beträgt der Steuersatz 10 %. Kurzfristig – also bereits zum nächsten Bilanzstichtag – kann die Gesetzesänderung Auswirkung auf die Handelsbilanz haben, und zwar im Rahmen der Ansetzung der sog. latenten Steuern (§ 274 HGB).

Latente Steuern sind Abweichungen zwischen steuerrechtlich und handelsrechtlich ermitteltem Steueraufwand. Sie entstehen beispielsweise, weil die Pensionsrückstellung in der Steuerbilanz insbesondere wegen des höheren Rechnungszinses und des Verbots zum Ansatz von Trendannahmen deutlich niedriger ausfällt als in der Handelsbilanz. Diese Bewertungsunterschiede lösen sich im Zuge der Rückstellungsabwicklung auf. Handelsbilanziell entsteht dabei eine Steuerentlastung insofern, als die Steuerbelastung nach handelsrechtlichen Maßstäben eigentlich höher ausfallen müsste. Diese sich künftig ergebende Steuerentlastung kann als aktive latente Steuer in der Handelsbilanz ausgewiesen werden. Maßgeblich für die Höhe des Ansatzes ist dabei die voraussichtliche künftige Steuerentlastung auf der Grundlage der unternehmensindividuellen Steuersätze im Zeitpunkt des Abbaus der Differenzen; eine Abzinsung erfolgt nicht. Daher müssen bereits zum nächsten Stichtag bei der Ermittlung der latenten Steuern die künftigen Körperschaftsteuersätze berücksichtigt werden. Für die internationale Rechnungslegung gelten vergleichbare Vorschriften.

Nach unserer Einschätzung können sich im Bilanzjahr 2025 dadurch im Einzel- oder Konzernabschluss materiell nicht unbedeutende Effekte ergeben. Aufgrund der Staffelung der Reduktion der Körperschaftsteuer über die Veranlagungszeiträume bis 2032 ist für eine exakte Berechnung der aktiven latenten Steuern grundsätzlich zu berücksichtigen, wie sich die Auflösung der Bewertungsunterschiede in diesem Zeitraum verteilt. Da hierfür jedoch aufwändige Prognoserechnungen erforderlich wären, sollten – insbesondere unter Berücksichtigung der Bedeutung der latenten Steuern in der Bilanz bzw. der Gewinn- und Verlustrechnung des jeweiligen Unternehmens – rechtzeitig praxisnahe Näherungslösungen mit dem Wirtschaftsprüfer abgestimmt werden.

Zusagen mit Späteheklausel in der Steuerbilanz: Schützenhilfe von DAV und IVS

Späteheklauseln in Versorgungszusagen schließen Hinterbliebenenleistungen aus, wenn die Ehe nach Erreichen eines bestimmten Grenzalters oder nach Eintritt des Versorgungsfalls geschlossen wird. In der steuerlichen Bewertung wird dem Umstand, dass solche Klauseln die Gesamtverpflichtung des Arbeitgebers mindern, derzeit in der Regel nicht Rechnung getragen.

Wir nehmen vermehrt wahr, dass Betriebsprüfer den Ansatz einer Hinterbliebenenanwartschaft in der Pensionsrückstellung beanstanden, wenn ein Versorgungsberechtigter nach Lage der Dinge keine Hinterbliebenenleistung mehr auslösen kann, und zwar auch dann, wenn dieser Sachverhalt bei früheren Betriebsprüfungen unbeanstandet geblieben ist. Die Auflösung der entsprechend gebildeten Rückstellungen kann zu einer erheblichen steuerwirksamen Gewinnerhöhung führen.

Die Deutsche Aktuarvereinigung e.V. (DAV) und das Institut der Versicherungsmathematischen Sachverständigen für Altersversorgung (IVS) haben im Mai dieses Jahres einen Ergebnisbericht vorgelegt, der alternative Möglichkeiten zur Berücksichtigung von Späteheklauseln in der versicherungsmathematischen Bewertung aufzeigt. Im Kern wird ein pauschalierender Ansatz vorgestellt, bei dem die Verheiratungswahrscheinlichkeiten mit vom Grenzalter abhängigen Anpassungsfaktoren einheitlich abgesenkt werden. Größere Rückstellungsauflösungen können auf diese Weise vermieden werden.

Das Bundeszentralamt für Steuern setzt sich beim Bundesfinanzministerium (BMF) auskunftsgemäß dafür ein, dass dieser Ansatz steuerlich anerkannt und nach entsprechender bundesweiter Abstimmung in geeigneter Weise, beispielsweise in einem BMF-Schreiben kommuniziert wird. Solange dieses BMF-Schreiben noch nicht vorliegt, empfehlen wir, die bestehenden Bewertungsansätze unverändert fortzuführen.

Wertpapiergebundene Zusagen: BFH ebnet Weg zu höheren Rückstellungen

In den letzten Jahren haben Zusagen zunehmend an Beliebtheit gewonnen, bei denen die Leistung an den Berechtigten vom Wert eines Wertpapiers - gegebenenfalls unter Berücksichtigung einer Mindestleistung - abhängt (wertpapiergebundene Zusagen). Die Finanzverwaltung vertrat bislang die Auffassung, dass kein Rechtsanspruch auf Leistungen besteht, insoweit diese vom Wert der Wertpapiere in der Zukunft abhängen. Somit war nur eine Passivierung des Teilwerts der Mindestleistung zulässig (BMF-Schreiben vom 17.12.2002).

Der Bundesfinanzhof hat jedoch am 04.09.2024 entschieden (XI R 25/21, veröffentlicht am 06.02.2025), dass entgegen der bisherigen Auffassung der Finanzverwaltung die künftigen Leistungen einer wertpapiergebundenen Zusage hinreichend definiert und die Wertverhältnisse der Wertpapiere am Bilanzstichtag für die Teilwertberechnung maßgeblich sind.

Die Entscheidung eröffnet somit die Möglichkeit zur Bildung von höheren Pensionsrückstellungen für wertpapiergebundene Zusagen in der Ertragsteuerbilanz. Sofern Sie wertpapiergebundene Zusagen erteilt haben, raten wir Ihnen, zeitnah mit Ihrem Kundenbetreuer bzw. Ihrer Kundenbetreuerin Kontakt aufzunehmen, um die konkreten Möglichkeiten einer Anpassung der Bewertung noch zu diesem Bilanzstichtag zu prüfen.

Zwar ist das BMF-Schreiben vom 17.12.2002 bislang nicht außer Kraft gesetzt worden ist und somit für die Betriebsprüfer formal bindend. Allerdings bestehen bei einer möglichen, gerichtlichen Klärung bereits in der ersten Instanz hohe Erfolgschancen, sofern die Bewertung nach den Grundsätzen der jüngsten BFH-Rechtsprechung vorgenommen wurde.

Wenn Sie weitere Fragen haben, zögern Sie nicht, Ihren Kundenbetreuer oder Ihre Kundenbetreuerin bei HEUBECK anzusprechen. Wir sind gerne für Sie da.

Ausübung von Auszahlungswahlrechten: aba veröffentlicht Default-Ansätze

Die Bewertung von Auszahlungswahlrechten in Versorgungszusagen bereitet in der Praxis immer wieder Schwierigkeiten, insbesondere dann, wenn Betriebsprüfer darauf bestehen, dass jedes Wahlrecht mit seiner jeweiligen Inanspruchnahmewahrscheinlichkeit gesondert zu bewerten ist. Oftmals fehlen Erfahrungswerte oder die Bestände sind zu klein, um zufallsbedingtes von vorhersehbarem Ausübungsverhalten abzugrenzen.

Eine Arbeitsgruppe der Fachvereinigung Mathematische Sachverständige der Arbeitsgemeinschaft für betriebliche Altersversorgung (aba) hat für einen Bestand von knapp 160 Versorgungszusagen ausgewertet, wie Auszahlungsoptionen tatsächlich in Anspruch genommen werden. Dabei wurden unterschiedlichste Konstellationen in Bezug auf die Wahlrechtskonstellationen (Rente/Kapital/Rate, Rente/Kapital, Kapital/Rate), die standardmäßige Auszahlungsform (Rente, Kapital oder Rate) sowie die Finanzierung (Arbeitgeber oder Arbeitnehmer) untersucht. Die Ergebnisse über die jeweiligen Inanspruchnahmewahrscheinlichkeiten liegen uns vor und sollen in der kommenden Ausgabe der Verbandszeitschrift BetrAV veröffentlicht werden.

Wir halten es für sachgerecht, wenn Unternehmen, bei denen (noch) keine Erfahrungswerte über das Ausübungsverhalten vorliegen, sowohl für die steuerliche als auch die handelsrechtliche Bewertung auf die Auswertungen der aba zurückgreifen und den Ansatz unternehmensspezifisch anpassen, sobald eigene Auswertungen verfügbar sind. Aus der Finanzverwaltung gibt es bereits erste maßgebliche Stimmen, die sich in diesen Fällen für eine steuerliche Anerkennung der aba-Defaultansätze aussprechen. Wir weisen sicherheitshalber noch einmal darauf hin, dass nur reine Arbeitnehmerwahlrechte, die keinem Zustimmungsvorbehalt des Arbeitsgebers unterliegen, in die steuerliche Bewertung einzubeziehen sind.

Bestehende Ansätze, die von Seiten der Wirtschafts- oder Betriebsprüfer bislang nicht beanstandet wurden, empfehlen wir bis auf Weiteres unverändert fortzuführen.

Wenn Sie weitere Fragen haben, zögern Sie nicht, Ihren Kundenbetreuer oder Ihre Kundenbetreuerin bei HEUBECK anzusprechen. Wir sind gerne für Sie da.